Asıl Soru: Ne Kadar Kâr Ettiğiniz mi, Nasıl Kâr Ettiğiniz mi?

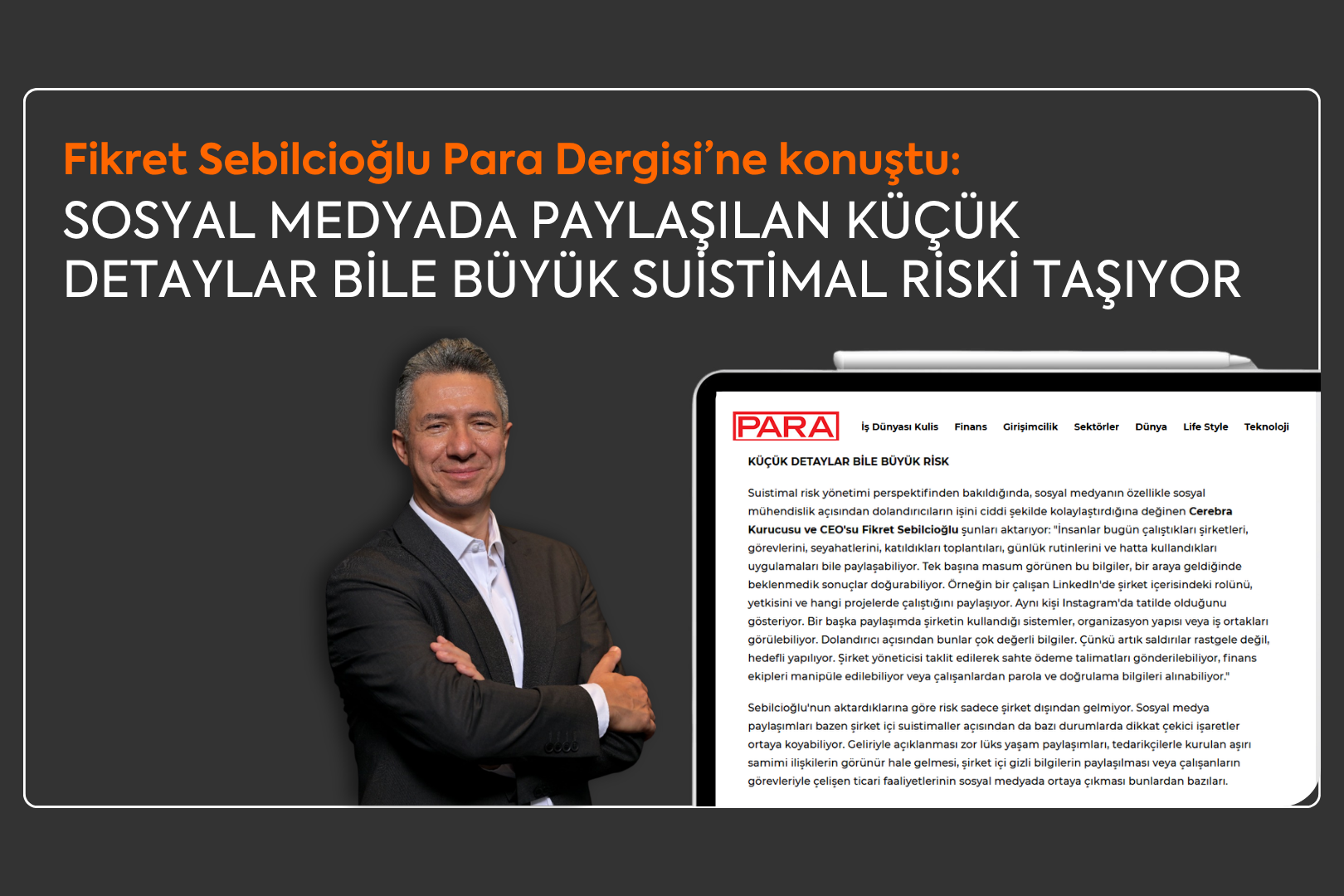

CerebraBirçok önemli suistimal vakası şirket dışından değil, tedarik zinciri süreçlerinden kaynaklanıyor. Bu yazıda, satın alma süreçleri, tedarikçi ilişkileri ve gizli çıkar ağlarının yarattığı suistimal risklerini ve bu risklerin nasıl yönetilebileceğini ele alıyoruz.

Şirketler uzun yıllar boyunca başarılarını büyüme oranları, satış hacimleri ve kârlılık rakamlarıyla ölçtü. Ancak günümüz iş dünyasında artık kritik bir olgu daha var:

Elde edilen kârın miktarı kadar, nasıl elde edildiği de önem taşıyor.

Bu nedenle etik, uyum ve kurumsal yönetim uygulamaları artık yalnızca hukuki bir gereklilik değil; sürdürülebilir başarının temel unsurlarından biri olarak görülüyor.

Cerebra olarak yürüttüğümüz iç soruşturmalar, suistimal incelemeleri ve risk değerlendirme çalışmalarında sıklıkla aynı gerçekle karşılaşıyoruz:

Birçok kurumun maruz kaldığı önemli suistimal riskleri dışarıdan değil, şirketin kendi operasyonları ve özellikle tedarik zinciri süreçleri içerisinden kaynaklanıyor.

Suistimal Riski Neden Tedarik Zincirinde Yoğunlaşıyor?

Tedarik zinciri, bir şirketin en büyük harcama kalemlerinin yönetildiği alanlardan biridir. Satın alma, lojistik, taşeron yönetimi, hizmet alımları ve tedarikçi ilişkileri gibi süreçler önemli miktarda finansal kaynak kullanımını içerir.

Bu nedenle suistimal açısından da doğal bir risk alanı oluşturur.

İncelemelerimizde karşılaştığımız vakalarda suistimal çoğu zaman doğrudan bir para transferi veya klasik bir zimmet şeklinde ortaya çıkmamaktadır.

Bunun yerine;

- Belirli tedarikçilerin sistematik olarak kayırılması,

- Piyasa koşullarına göre yüksek fiyatlı satın alımlar yapılması,

- Gerçekte alınmayan hizmetlere ilişkin faturalar düzenlenmesi,

- Rekabetçi teklif süreçlerinin manipüle edilmesi,

- Çalışanlar ile tedarikçiler arasında gizli çıkar ilişkileri kurulması,

gibi daha karmaşık yöntemlerle gerçekleşebilmektedir.

Bu nedenle birçok soruşturmada ilk tespit edilen unsur bir muhasebe kaydı değil, olağan dışı ilişkiler ve davranış kalıpları olmaktadır.

Görünmeyen Risk: Gizli İlişki Ağları

Tedarik zinciri kaynaklı suistimallerin önemli bir bölümü görünürde tüm prosedürler uygulanıyormuş gibi görünen ortamlarda meydana gelmektedir.

- Teklifler alınmıştır.

- Onaylar tamamlanmıştır.

- Faturalar sisteme kaydedilmiştir.

- Ödemeler gerçekleştirilmiştir.

Ancak detaylı incelemeler yapıldığında çalışanlar ile tedarikçiler arasında beyan edilmemiş ilişkiler, çıkar çatışmaları veya uygunsuz menfaat bağlantıları ortaya çıkabilmektedir.

Bir tedarikçi şirketin ortağının çalışanın yakını olması, çalışanın dolaylı olarak tedarikçi üzerinde kontrol sahibi olması veya belirli kişiler arasında uzun yıllardır devam eden çıkar ilişkileri kurulması gibi durumlar, en sık karşılaşılan risk senaryoları arasında yer almaktadır.

Bu nedenle modern suistimal incelemeleri yalnızca finansal işlemlerin değil, ilişkilerin de analiz edilmesini gerektirmektedir.

En Büyük Kontrol Zafiyeti: Güvenin Kontrolün Yerine Geçmesi

İç soruşturmalar sırasında en sık duyulan ifadelerden biri şudur:

“Biz onu yıllardır tanıyoruz.”

Oysa birçok önemli suistimal vakasında sorun tam da burada başlamaktadır.

Kurumsal yönetim sistemlerinin amacı çalışanlara güvenmemek değil, güvenin doğrulanabilir mekanizmalarla desteklenmesini sağlamaktır.

Etkili kontrol ortamları;

- Görevler ayrılığı,

- Çoklu onay mekanizmaları,

- Tedarikçi durum tespit süreçleri,

- Çıkar çatışması beyanları,

- Veri analitiği ve sürekli izleme uygulamaları

gibi araçlarla desteklenmektedir.

Çünkü güçlü kurumlar, hata veya kötüye kullanım ihtimalini dikkate alarak sistem kuran kurumlardır.

Tedarik Zinciri Kurum Kültürünün Sahadaki Yansımasıdır

Bir şirketin etik kültürünü değerlendirmek için yalnızca politika ve prosedürlere bakmak yeterli değildir. Asıl önemli olan bu ilkelerin günlük operasyonlara nasıl yansıdığıdır.

- Tedarikçi seçim süreçleri ne kadar şeffaftır?

- Çıkar çatışmaları ne kadar etkin yönetilmektedir?

- Şirket çalışanları tedarikçilerle olan ilişkilerini ne ölçüde beyan etmektedir?

- İşlemler nasıl onaylanmaktadır?

Bu soruların yanıtları çoğu zaman kurumun etik olgunluk seviyesini, yayımladığı politika dokümanlarından daha net ortaya koymaktadır.

Bu nedenle tedarik zinciri yalnızca operasyonel bir süreç değil; kurum kültürünün, etik anlayışının ve iç kontrol disiplininin sahadaki en görünür yansımalarından biridir.

Sonuç

Günümüzde yatırımcılar, düzenleyici kurumlar, iş ortakları ve çalışanlar yalnızca finansal performansa odaklanmıyor. Aynı zamanda bu performansın hangi yöntemlerle elde edildiğini de sorguluyor. Bu nedenle şirketler açısından kritik soru artık yalnızca:

“Ne kadar kâr ettik?”

değil,

“Bu kârı nasıl elde ettik?”

sorusudur.

Bu soruya şeffaf, etik ve güvenilir bir şekilde cevap verebilen kurumlar, geleceğin en güçlü ve sürdürülebilir organizasyonları olacaktır.

Öne Çıkanlar